最新动态:

- 2021-05-25test

- 2020-06-08特斯拉与Boring Company合作打造12座电动面...

- 2020-06-05博世的电气化“棋局”

- 2020-05-25国际主流车企一季度财报:八成净利下滑 特...

- 2020-05-154月SUV:自主"仰仗"SUV 德、日两...

- 2020-05-06英国4月新车销量降至1946年来最低水平 Mode...

- 2020-04-20国家发改委:在促进消费方面,重点是积极稳...

- 2020-04-14欧美工厂长时间停产 全球恐超百万汽车工人...

- 2020-04-08各裁一万人 日产/本田暂时解雇美国工人

- 2020-03-30海外停工潮加剧 中国供应链会遭遇二次冲击...

联系我们

北京晟景博锐国际贸易有限公司

地 址:北京市朝阳区十里堡甲3号都

会国际26D室(邮编100025)

电 话:+86 10 65562588

传 真:+86 10 65562508

邮 箱:bjcapitalmetal001@163.com

网 址:http://www.bjcapitalmetal.com

从供需数据分析4月份钢价走势

螺纹钢偏强运行(产量稳定,中性,需求释放,利好,库存取决于环比是扩大还是收窄);

线材偏强运行(产量增加,利空,需求增加,利好,库存取决于环比是扩大还是收窄);

中厚板偏弱运行(产量增加,利空;需求或不及3月,中性;库存有可能去化回落,中性);

热轧偏强运行(产量增加,利空;需求增加,利好;库存变化不大,中性偏好);

冷轧偏强运行(产量减少,利好;需求微降,利空;库存减少,利好)。

1.螺纹钢

1.1产量

上周螺纹钢产量为311.74万吨,较去年同期增加16.94万吨(5.75%),较上上周减少0.71万吨(-0.23%),上周环比和上上周环比(0.53%)均小于去年同期环比,复产不及预期,有可能是因为限产延期、价格下跌以及库存高位的三重共振所致。考虑到目前螺纹钢主产地的空气质量多数时间处于中高度污染,未来环保限产应该会形成常态,再加上防止“地条钢”死灰复燃,尽管“2+26”高炉复产以及增加电弧炉产能,根据Mysteel抽样调研国内部分钢铁生产企业高炉房产情况统计,预估下周将增加4.01万吨日均铁水产量,在2+26限产区域内,预估下周将增加1.65万吨日均铁水产量,两者正负作用之下预计螺纹钢产量很难突破往年高点水平。预计未来5周(含清明节当周)螺纹钢产量为315.99万吨、326.71万吨、331.3万吨、329.61万吨、337.32万吨。

1.2需求

上周螺纹钢需求为363.49万吨,较去年同期增加42.24万吨(13.15%),较上上周增加20.36万吨(5.93%)),上周环比和上上周环比(14.11%)均大于去年同期环比,这有可能是2018年1-2月份房地产投资额增速超预期,进而带动了对螺纹钢的需求,也可能是需求已经苏醒,甚至是完全苏醒,预计未来5周螺纹钢需求为330.34万吨、346.27万吨、381.86万吨、379.38万吨、363.82万吨。

1.3库存

上周螺纹钢总库存为1343.59万吨,较去年同期增加369.4万吨(37.92%),较上上周减少51.75万吨(-3.71%),虽然本周库存减少量基本上为去年同期库存减少量的两倍,但今年库存处于高位,基数大,所以本周的环比与去年同期环比相差不大,这也在很大程度上导致“金三”旺季不旺,价格下跌。预计未来5周螺纹钢总库存为1329.24万吨、1309.69万吨、1259.14万吨、1209.37万吨、1182.87万吨。

1.4小结

预计未来一个月,产量不会有太大变动,对螺纹价格的影响偏中性;目前是去库存阶段,绝对量变化相当于往年的2倍左右,但环比与去年相差不大,未来螺纹钢价格走势不仅取决于库存的减量还取决于环比大小,预计库存对螺纹钢价格偏利好;房地产作为螺纹钢需求大户,2018年1-2月份房地产投资额增速(9.9%)的定调,预计未来4月份需求会节节攀升,对螺纹价格走势利好。

表 螺纹钢供需表

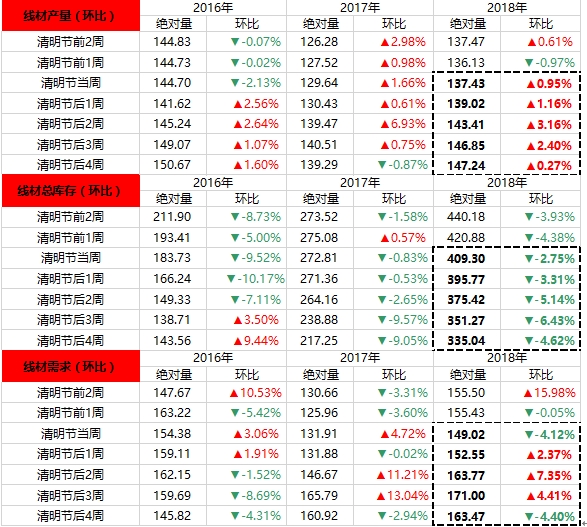

2.线材

线材和螺纹钢在生产、需求上有着90%以上的共性,所以走势基本类似,原因也大同小异。

2.1产量

上周线材产量为136.13万吨,较去年同期增加8.61万吨(6.75%),较上上周减少1.34万吨(-0.97%),上周环比及上上周环比均小于去年同期水平,“2+26”城市复产不及预期,且多地限产延期,本周产量有所下降。预计未来5周(含清明节当周)线材产量为137.43万吨、139.02万吨、143.41万吨、146.85万吨、147.24万吨。

2.2需求

上周线材需求为155.43万吨,较去年同期增加29.47万吨(23.40%),较上上周减少0.07万吨(-0.05%),预计未来5周线材需求为149.02万吨、152.55万吨、163.77万吨、171万吨、163.47万吨。

2.3库存

上周线材总库存为420.88万吨,较去年同期增加145.8万吨(53.00%),较上上周减少19.3万吨(-4.38%),上周库存减少量基本上为去年同期库存减少量的20倍之多,但今年库存处于高位,基数大,这也在很大程度上导致“金三”旺季不旺,价格下跌。预计未来5周线材总库存为409.3万吨、395.77万吨、375.42万吨、351.27万吨、335.04万吨。

2.4小结

预计4月高炉复产,产量增加,利空因素;需求向好,持续放量,利好因素;库存的变动要取决于产量和需求两者的相互作用,虽然产量增加,但其增幅大概率要小于需求的增幅,这样就会形成库存会下降的局面,但也要考虑到2018年库存高位的因素,须着重关注下库存环比的数据,如果环比扩大,就意味着库存去化速度良好,大大利好,若环比收窄,就算库存减少,很可能偏中性。

表 线材供需表

3.中厚板

3.1产量

上周中厚板产量为100.79万吨,较去年同期减少13.84万吨(-12.07%,较上上周减少3.07万吨(-2.96%),高炉复产,有可能会提振中厚板产量,原因一是“2+26”城市产地不少是中厚板主产地,限产期间中厚板产量与往年同期相比是处于低位,二是中厚板毛利处于700元/吨左右,相比于建筑钢材,中厚板利润处于绝对优势,预计未来5周(含清明节当周)中厚板产量为105.11万吨、106.31万吨、106.23万吨、104.1万吨、106.03万吨。

3.2需求

上周中厚板需求为108.19万吨,较去年同期减少7.29万吨(-6.31%,较上上周减少3.2万吨(-2.87%),造船、重工机械的需求在3月如期释放,预计4月需求可能会不及3月,但也不会差别太大,预计未来5周中厚板需求为108.55万吨、100.9万吨、106.58万吨、107.09万吨、107.2万吨。

3.3库存

上周中厚板总库存为186.13万吨,较去年同期减少3.45万吨(-1.82%,较上上周减少7.4万吨(-3.82%),在库存水平相似的情况下,库存去化量明显高于往年同期,上周库存环比和上上周环比均远大于去年同期水平,这也在一定程度上支撑了价格高位偏强运行。预计未来5周中厚板总库存为182.69万吨、188.1万吨、187.74万吨、184.76万吨、183.58万吨。

3.4小结

高炉复产,产量增加,利空;需求或不及3月,中性;库存有可能去化回落,中性,预计价格震荡偏弱运行。

表 中厚板供需表

4.热轧

4.1产量

上周热轧产量为299.09万吨,较去年同期减少25.6万吨(-7.88%,较上上周增加0.76万吨(0.25%)),高炉复产,与中厚板类似,有可能会提振热卷产量,限产期间热卷产量与往年同期相比是处于低位,预计未来5周(含清明节当周)热轧产量为307.46万吨、311.03万吨、316.65万吨、320.58万吨、323.84万吨。

4.2需求

上周热轧需求为299.87万吨,较去年同期减少18.17万吨(-5.71%,较上上周减少8.56万吨(-2.78%),汽车、家电作为热轧需求大户,往年3月份汽车产量均高于4月产量,而家电产量3月/4月区别不大,可以预估两大产业对热卷的需求应该大概率会在4月份有所下滑。3月份两会时间比往年多了大概一周的时间,在一定程度上影响了热卷需求,综合实际需求和延期需求,预计未来5周热轧需求为305.65万吨、308.85万吨、316.53万吨、316.44万吨、320.09万吨。

4.3库存

上周热轧总库存为372.75万吨,较去年同期减少41.46万吨(-10.01%,较上上周减少0.78万吨(-0.21%),在需求和产量同时增加的情况下,未来库存的变化取决于热轧产量和需求的绝对量。预计未来5周热轧总库存为374.57万吨、376.75万吨、376.87万吨、381.01万吨、384.77万吨。

4.4小结

高炉复产,产量增加,利空;需求增加,利好;库存变化不大,但与去年同期相比,目前库存是相对低位的,中性偏好,预计4月热轧价格震荡偏强。

表 热轧供需表

5.冷轧

5.1产量

上周冷轧产量为81.77万吨,较去年同期减少1.07万吨(-1.29%,较上上周减少0.6万吨(-0.73%),与热轧相反,环保限产期间,冷轧的产量不降反升,高于去年同期;另外鉴于冷轧的原材料是热轧,4月份热轧很大概率产量增加,或抢占一部分冷轧的量,预计未来5周(含清明节当周)冷轧产量为79.09万吨、78.47万吨、78.71万吨、77.76万吨、79.92万吨。

5.2需求

上周冷轧需求为85.06万吨,较去年同期增加2.87万吨(3.49%),较上上周减少1.07万吨(-1.24%),汽车、家电作为冷轧需求大户,往年3月份汽车产量均高于4月产量,而家电产量3月/4月区别不大,可以预估两大产业对冷轧的需求应该大概率会在4月份有所下滑。预计未来5周冷轧需求为78.86万吨、78.36万吨、80万吨、82.36万吨、86.43万吨。

5.3库存

上周冷轧总库存为165.47万吨,较去年同期增加0.98万吨(0.60%),较上上周减少3.29万吨(-1.95%),预计4月份冷轧产量减少,需求微降,供需作用或许会造成库存有所减少,预计未来5周冷轧总库存为165.7万吨、165.81万吨、164.52万吨、159.92万吨、153.4万吨。

5.4小结

预计4月份冷轧产量减少,利好;需求微降,利空;库存减少,利好,冷轧价格震荡偏强。

表 冷轧供需表

京公网安备 11010502046695号