最新动态:

- 2021-05-25test

- 2020-06-08特斯拉与Boring Company合作打造12座电动面...

- 2020-06-05博世的电气化“棋局”

- 2020-05-25国际主流车企一季度财报:八成净利下滑 特...

- 2020-05-154月SUV:自主"仰仗"SUV 德、日两...

- 2020-05-06英国4月新车销量降至1946年来最低水平 Mode...

- 2020-04-20国家发改委:在促进消费方面,重点是积极稳...

- 2020-04-14欧美工厂长时间停产 全球恐超百万汽车工人...

- 2020-04-08各裁一万人 日产/本田暂时解雇美国工人

- 2020-03-30海外停工潮加剧 中国供应链会遭遇二次冲击...

联系我们

北京晟景博锐国际贸易有限公司

地 址:北京市朝阳区十里堡甲3号都

会国际26D室(邮编100025)

电 话:+86 10 65562588

传 真:+86 10 65562508

邮 箱:bjcapitalmetal001@163.com

网 址:http://www.bjcapitalmetal.com

澳洲调研:2018年炼焦煤增产对我国冲击有限

澳大利亚是我国炼焦煤市场重要进口来源

澳大利亚地大物博,国土面积768万平方公里,东西相距约4000公里,是一个矿产资源丰富的国家,也被称为“坐在矿车上的国家”。其中,占重要地位的矿产是煤炭与铁矿石。根据澳大利亚农业和资源经济署的数据,澳大利亚已经探明的煤炭资源量为762亿吨,位列全球第四。

澳大利亚煤炭资源品种齐全,有无烟煤、半无烟煤、烟煤、次烟煤、褐煤等。同时,煤质优良,多为露天矿,其商品煤硫分、灰分都不高。

从地域分布来看,澳大利亚的煤矿几乎全部集中于东部的昆士兰州与新南威尔士州,这两个州的煤炭产量占全国总产量的98%之多。

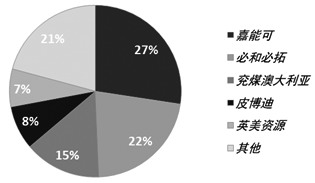

从企业构成来看,澳大利亚的煤炭资源较为集中,前十大生产商基本垄断了该国的煤炭供应。其中,嘉能可、必和必拓、兖煤澳大利亚、皮博迪及英美资源就承包了澳大利亚几乎80%的煤炭供应。由此可见,澳大利亚商品煤产业的企业集中度非常高,资源市场形成了一定的寡头垄断格局。

图为澳大利亚商品煤主要生产商

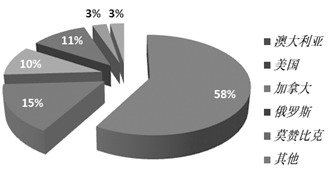

澳大利亚煤炭产品除少部分用于国内电厂发电和钢铁冶炼,大部分都以出口的形式输出到全球。虽然产量仅列全球第五位,但在国际海运煤市场中,澳大利亚煤炭出口量排第二位(第一位为印度尼西亚)。而在冶金煤出口市场中,澳大利亚则处于遥遥领先的第一位。根据国际煤炭协会的最新数据,2017年,澳大利亚冶金煤共出口1.73亿吨,占全球冶金煤出口总规模的58%。

日本、印度、韩国、中国构成了澳大利亚冶金煤出口的主要对象群体。

图为澳大利亚冶金煤主要出口市场及份额

根据澳大利亚工业、科学和资源部的数据,2017年,澳大利亚出口的冶金煤19%销往我国,创下了近4年来的新高。这与2017年我国钢铁市场利润恢复、对低硫低灰优质主焦煤需求好转有直接关系。当年,我国进口优质主焦煤的均价高至189.4美元/吨。

2018年澳大利亚供应量有望升至2016年水平

受飓风黛比的影响,煤矿运输受阻,导致2017年二季度澳大利亚煤炭出口量明显下降。2017年,澳大利亚共出口冶金煤1.73亿吨,较2016年减少1625万吨,降幅高达8.6%。如今,2018年已经过半,澳大利亚顺利度过飓风季,煤矿生产和运输并未受到实质性影响,2018年澳大利亚冶金煤产量增加是大概率事件。结合在澳大利亚实地调研、交流得到的信息,加之各主要煤炭企业的公开报告,我们重点梳理了4家2018年产量有明显变动的煤炭企业以及1个铁路公司的情况。

必和必拓是出口增量的主要贡献者

必和必拓在澳大利亚共拥有8座冶金煤矿,产量较大的煤矿包括贡耶拉矿、黑水矿、峰景矿等。2017年,必和必拓的冶金煤产量为3888万吨,较2016年减少373万吨,降幅为9.6%。产量下降,主要原因有二:其一,潮湿多雨天气引发了黑水矿的地质工程问题,进而导致开采不稳定;其二,布罗德梅多矿煤层顶层出现地质问题,影响了生产;其三,贡耶拉矿产量因铁路运输不畅,间接导致该矿全年产量下滑36.6%。

不过,必和必拓的最新财报显示,以贡耶拉矿为代表,2018年一季度,必和必拓旗下的煤矿,基本实现了产量的快速恢复。虽然黑水矿还未完全恢复,但预计2018年二季度,其就能达到满产水平。届时,库存会得到重建。后期,布罗德梅多矿的断层带也将改善,预计2018年二季度可以彻底完成相关工程。除此之外,CavalRidgeSouthernCircuit项目将在2019财年初达成提产,该项目承接峰景矿到CavalRidge共11公里的煤炭运送任务,能够负荷1000万吨产能的CavalRidge洗煤厂,这将大大提高煤矿坑口的皮带机到洗煤厂的运输效率,相当于变相增加该煤矿的精煤洗选能力。

总体来说,必和必拓旗下煤矿在2018年二季度就能完成复产任务,集体恢复到2016年的水平。而考虑到2017财年必和必拓在昆士兰州的冶金煤的出口离岸成本低至60美元/吨(不含部分税费),相比200美元/吨的优质冶金煤市场均价,必和必拓的利润颇丰。根据必和必拓的官方预测,其2018年二季度澳大利亚冶金煤产量为1037万—1237万吨。经过二季度到四季度的持续修复,2018年,必和必拓澳大利亚冶金煤产量将提升至4550万吨,较2017年增加670万吨,增幅为17%。

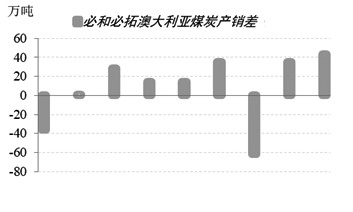

除了产量增加外,必和必拓还需要努力消化前期因运输不畅而累积的煤炭库存。从近两年的季度产销数据来看,2017年四季度—2018年一季度,必和必拓形成了79万吨煤炭产销差,库存有待销售、消化。结合产量及库存情况,预计2018年必和必拓的澳大利亚冶金煤出口量将增加750万吨。

图为必和必拓澳大利亚煤炭产销差

英美资源通过提升开采效率促进增产

2017年,英美资源在澳大利亚的冶金煤产量为1970万吨,较2016年下降6%,原因主要是Foxleigh矿进行了资产剥离。不过,受益于旗下其他3个矿井下长臂开采方式的强势表现,产量提升至1230万吨,较2016年增加150万吨,部分抵消了资产剥离对集团产量造成的影响。

2017年,英美资源在澳大利亚开采的冶金煤,80%为硬焦煤,产品质量较好,出口离岸成本(不含特许经营费)也低至61美元/吨。相比2017年的市场均价185美元/吨,英美资源的利润也颇丰,其存在极大提产动力。根据英美资源的官方预测,由于旗下Grosvenor矿于2017年第四季度完成了第一个长臂综采面的推进,2018年冶金煤产量预计增加30万—230万吨。在此基础上,我们预计,2018年,英美资源在澳大利亚的冶金煤出口量将提升120万吨。

嘉能可实现煤矿股权收购但不构成产出增量

嘉能可旗下澳大利亚主焦煤矿在2017年的产量为610万吨,较2016年增加0.8万吨,增幅为15%,主要得益于所收购的Integra矿的复产。Integra矿原为淡水河谷所有,关闭之前的煤炭年产量在450万吨。而最新季报显示,2018年一季度,嘉能可澳大利亚主焦煤产量为160万吨,同比下降5.9%;半软焦煤产量为60万吨,同比下降40%。嘉能可澳大利亚冶金煤产量一季度表现疲弱,后续有待加大产量输出力度。

由于嘉能可已经完成了对原力拓集团旗下位于昆士兰州猎人谷的HailCreek矿与Valeria矿的收购工作,嘉能可2018年的煤炭产量将增加2250万吨。然而,这一变动主要为煤矿股权的转移,并不会造成澳大利亚冶金煤出口量的变化。

兖煤澳大利亚的产量增减相抵

通过近几轮的煤矿资产收购,兖煤澳大利亚已经跻身澳大利亚煤炭行业前三名。根据兖煤澳大利亚的专家介绍,2017年,该公司商品煤总销量为3500万吨,其中约64%的产品为动力煤,约15%的产品为喷吹煤,剩余21%左右的产品为冶金煤。

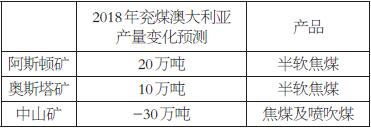

按照兖煤澳大利亚提供的资料,2018年,兖煤澳大利亚冶金煤产量的变化主要来自阿斯顿矿、奥斯塔矿和中山矿这3座煤矿,其他煤矿的产量基本与2017年持平。其中,阿斯顿矿与奥斯塔矿冶金煤的增量几乎可以与中山矿因资源问题产生的减产量相抵消。综合来看,兖煤澳大利亚2018年的冶金煤产量预计与2017年持平。

表为2018年兖煤澳大利亚煤炭产量

奥瑞松铁路运量下调的影响被部分夸大

澳大利亚铁路运营商奥瑞松此前宣布下调2018年铁路煤炭运量,一度对国际海运煤市场产生冲击。奥瑞松在昆士兰的铁路线路包括Goonyella、Blackwater、Moura和Newlands。昆士兰州竞争管理局规定,未来4年内铁路网运输允许的收入限额为39亿澳元,较奥瑞松的预期低10亿澳元。奥瑞松公司正在削减铁路维护工作,这导致昆士兰州煤炭出口运输路线效率下滑。根据奥瑞松管理层的预测,贡耶拉铁路系统每年将减少1000万吨运力,黑水河铁路将减少800万吨运力。

不过,根据我们实地调研了解到的情况,奥瑞松此举意在与下游用户争取议价空间,所产生的实际影响并没有市场想象般严重,这从2018年一季度贡耶拉矿产量仍高至231万吨(2017年同期为187万吨)中可以得见。

总体而言,2018年澳大利亚冶金煤的出口增量主要由必和必拓和英美资源贡献,再考虑到个别小煤矿的复产,预计2018年澳大利亚冶金煤出口量将在2017年1.73亿吨的基础上增加950万吨,至1.83亿吨,接近2016年1.89亿吨的水平。

我国市场承受的冲击并不来自澳大利亚

2018年澳大利亚出口至我国的量预计减少

前文提到,2018年澳大利亚冶金煤出口量增加950万吨,但并不等同于对我国的出口有增量,这主要考虑到两个因素:第一,我国进出口政策依然在收紧,南方港口对于进口煤的吞吐量势必长期受到政策限制,这不利于澳大利亚冶金煤流向我国;第二,印度、欧洲等国家和地区对冶金煤存在一定需求增量,预计2018年全球冶金煤需求量将小幅增加,这会稀释澳大利亚冶金煤销往我国的份额。在此基础上,如果按照17%的输出份额估算,那么2018年澳大利亚冶金煤销往我国的量反而会下降166万吨,至3100万吨。所以说,2018年澳大利亚冶金煤出口增量对我国市场的冲击并不大。

然而,也要看到,从全球海运市场的供需来看,2018年供应增量将超过需求增量,海运冶金煤市场均价势必回落。

蒙古煤通关后才会真正冲击国内市场

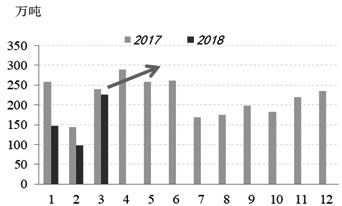

考虑到中蒙外交关系的改善,蒙古煤的通关长期维持1000车/日的运营效率。不难发现,2018年我国进口炼焦煤市场最大的增量来源将是蒙古煤。2017年4月,我国蒙古煤进口量一度高达288万吨,对应的是1600车/日的超高通关效率。

据了解,干其毛都作为蒙古煤进口的主要关口,正在进行海关通道的改建工程。该工程预计于2018年下半年完成。届时,干其毛都关口的通关效率将再上一个台阶,有望稳定在1500车/日。乐观地估计后半年蒙古煤的通关速度,2018年国内蒙古炼焦煤的进口量可能高达2900万吨,较2017年增加273万吨。

图为国内市场蒙古煤进口量

加拿大炼焦煤流往我国的规模可能缩小

加拿大炼焦煤因微量元素检验不过关,2018年流往我国的规模预计显著下降。2018年一季度,我国进口加拿大炼焦煤仅34万吨,同比减少38%,预计2018年全年,国内对加拿大炼焦煤的进口量将减少170万吨。

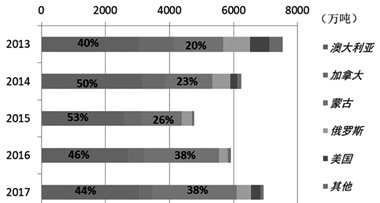

图为我国进口炼焦煤市场结构

综合来看,蒙古煤流向我国的增量被加拿大的削减量抵消了大半,进口政策的收紧使得国内2018年进口炼焦煤市场并不存增量冲击,进口量预计与2017年持平。(作者单位:国投安信期货)

京公网安备 11010502046695号