中国炼铁工业70年发展回顾与展望

新中国成立70年来,随着国家的繁荣昌盛和社会经济的发展,我国炼铁工业取得了巨大的进展和成就。

中国炼铁工业70年变迁

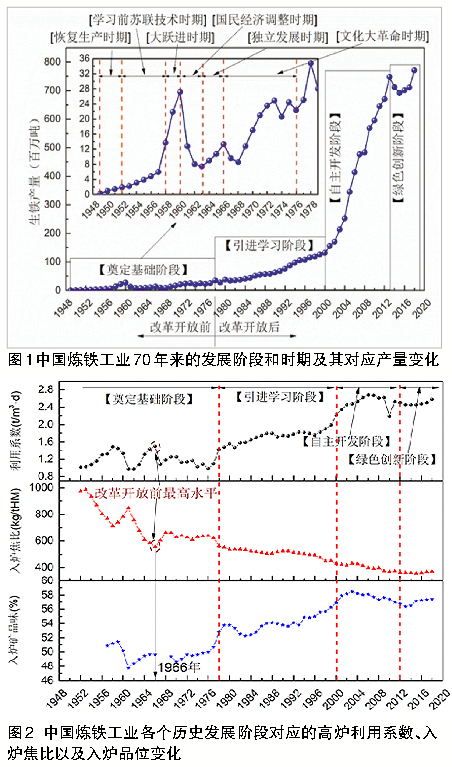

根据新中国成立70年来生铁产量的变化(见图1),结合社会和经济的发展,可将我国炼铁工业大体分为4个阶段:奠定基础阶段(1949年~1978年)、引进学习阶段(1978年~2000年)、自主开发阶段(2000年~2013年)、绿色创新阶段(2013年至今)。各个阶段生产技术水平的变化,可以通过高炉炼铁的焦比、利用系数以及入炉原料品位的变化反映出来。具体如下:

奠定基础阶段的显著特征是艰苦奋斗。新中国成立初期,百废待兴,中国的生铁产量每年只有约25万吨。在1978年改革开放之前的这一阶段,随着社会经济的发展,主要经历了6个时期:恢复生产时期(1949年~1952年)、学习前苏联时期(1952年~1958年)、“大跃进”时期(1958年~1960年)、国民经济调整时期(1960年~1963年)、独立发展时期(1963年~1966年)、“文化大革命”时期(1966年~1976年)。中国炼铁工业的发展在这6个时期里均留下了深刻的时代烙印。

其中,鞍钢7号高炉重建投产是炼铁工业恢复生产时期的一个重要标志。当时,在落后的装备条件下,鞍钢努力保持高炉顺行,其焦比接近1000千克/吨铁,利用系数只有1.0吨/立方米·天(见图2)。从第一个五年计划开始,中国钢铁工业全面向前苏联学习,高炉炼铁水平明显提高。1953年,中国科学院和冶金工业部联合十几个研究单位对包头铁矿的综合利用进行了全面研究,成功解决了复杂矿综合利用问题。学习前苏联时期高炉燃料比降到713千克/吨铁,利用系数提高到1.49吨/立方米·天,高炉入炉品位也保持上升趋势。1958年开始的“大跃进”,炼铁工业发展势头迅猛,但是焦比明显增加,利用系数和入炉品位有所降低。1961年,中国开始对国民经济进行调整,相当多的炼铁企业停产减产,产量从1960年的2716万吨降到1963年的741万吨。1963年,国民经济调整期结束,随即进入短暂的独立发展时期。在这一时期,我国炼铁技术取得了明显进步。1965年,在大量试验研究的基础上,中国成功解决了攀枝花钒钛磁铁矿的高炉冶炼问题。1966年,高炉技术经济指标达到了自新中国成立以来的最好水平,重点企业的焦比降至558千克/吨铁(见图2),当时仅次于日本,居世界第二位;喷吹煤粉的一些高炉焦比甚至降至400千克/吨铁左右,达到当时的国际领先水平。但是,1966年开始的“文化大革命”,结束了炼铁工业的大好形势,尽管产量略有增长,但总体来讲,这一时期中国钢铁生产起伏不定,形成了钢铁工业“十年徘徊”的局面。

引进学习阶段的显著特征是改革和开放。1978年,党的十一届三中全会开启了改革开放的新征程。中国陆续引进了日本和欧美的当代先进炼铁工艺技术。1985年建成投产的宝钢1号高炉是中国炼铁进入学习国外先进技术阶段的重要标志。宝钢一期工程的原料场、烧结、焦化、高炉以日本新日铁君津、大分等厂为样板,成套引进,国产化率只有12%;二期工程由国内设计,设备以国产设备为主,国产化率达到85%以上,于1991年建成投产;三期工程在1994年前后陆续建成投产。此外,1991年建成投产的武钢新3号高炉(3200立方米,现称5号高炉)是20世纪80年代中国炼铁学习国外先进技术的另一个案例,从第一代生产实践来看,高炉实现了设计目标,一代炉役寿命达到15年零8个月。

通过不断引进和学习国外先进技术,中国炼铁工业在此阶段的产量保持稳定增长,从1978年的3479万吨增加到2000年的1.31亿吨,与此对应的焦比从1978年的562千克/吨铁降低到2000年的429千克/吨铁,高炉利用系数从1.43吨/立方米·天增加到2.22吨/立方米·天。这一时期的积累为中国炼铁工业进入21世纪后的高速发展打下了坚实的基础。

自主开发阶段的显著特征是开拓进取。进入21世纪后,中国炼铁工业进入自主开发阶段,炼铁技术装备的大型化和现代化是这一时期炼铁工业发展的特点,各个方面也都取得了很大进步,比如原燃料质量得到改善、高炉操作技术不断进步、高炉寿命延长等。在此阶段,中国经济腾飞对钢铁的需求不断增加,2000年~2013年中国生铁产量快速增长,除了受金融危机影响的2005年~2009年,这一阶段生铁产量以每两年增长1亿吨的速度发展,并于2009年在世界生铁产量中占比达到57%,此后我国便一直占据世界生铁产量的半壁江山。

在此期间,我国建设了首钢京唐5500立方米高炉、沙钢5800立方米高炉,以及鞍钢鲅鱼圈等企业的十几座4000立方米级的大型高炉,建设了首钢京唐550平方米、太钢660平方米等大型烧结机,很多大型装备达到了国际先进水平。首钢京唐1号高炉于2009年5月21日投产,2号高炉于2010年6月26日投产。这两座5500立方米高炉的主要技术经济指标按照国际先进水平设计:利用系数为2.3吨/立方米·天,焦比为290千克/吨铁,煤比为200千克/吨,燃料比为490千克/吨,风温为1300摄氏度,煤气含尘量为5毫克/立方米,一代炉役寿命为25年等。首钢京唐两座高炉投产以来的生产实践表明,中国炼铁技术自主创新和集成创新取得了重大进展。

绿色创新阶段的显著特征是转型升级和高质量发展。2013年后,中国炼铁工业由高速增长阶段转向绿色创新阶段,生铁产量开始略微降低,产量稳定在7亿吨左右。伴随着国家经济结构和产业结构的转型升级,炼铁工业面临资源、环保和结构调整的多重压力,开始呈现减量化创新发展的态势。注重高质量和绿色环保是这一阶段炼铁工业发展的特点。具有代表性的进展是宝钢湛江两座5050立方米高炉的投产。湛江钢铁1号高炉和2号高炉分别于2015年9月25日和2016年7月15日顺利投产。湛江钢铁高炉设计贯彻高效、优质、低耗、长寿、环保的技术方针,采用多项先进工艺技术及装备。此外,山钢日照的2座5100立方米高炉分别于2017年12月和2019年1月顺利投产。

这一阶段,中国在绿色炼铁新工艺,特别是熔融还原和直接还原方面也迈出了新的步伐。宝武集团八钢1号炉于2015年6月18日正式点火投产,其原型是2012年宝钢罗泾的Corex-3000炼铁炉,设计年产铁水150万吨,是目前全球最大最先进的熔融还原炼铁炉。此外,山东墨龙石油机械公司引进消化了澳大利亚力拓的HIsmelt技术,于2016年6月开炉成功,首次实现了HIsmelt连续工业化出铁,采用粉煤和粉矿直接冶炼出生铁,取得了一系列的技术进步。2013年5月,山西中晋太行矿业公司与伊朗MME公司在太原签约,引进并消化先进的“直接还原铁”工艺技术和设备(自主命名为CSDRI),计划年产30万吨,该工艺将于2019年底投产,这将是国内第一次用焦炉煤气改质生产直接还原铁。

当前中国炼铁工业面临的挑战

尽管各种绿色炼铁新工艺不断发展,但在可以预计的将来,炼铁工业仍将以焦化—烧结/球团—高炉为主。以焦化—烧结—高炉为主的炼铁流程的污染物排放,大约占到钢铁流程总排放量的90%,能耗占钢铁生产总能耗的60%以上,生产成本占到钢铁生产总成本的70%左右。另外,炼铁系统还面临着消耗大量资源的压力。

绿色环保已成为炼铁工艺发展的首要标准。党的十九大报告指出,必须树立和践行“绿水青山就是金山银山”的理念,国家围绕“美丽中国”建设提出了一系列政策,环保已经成为钢铁行业绕不开的问题。另外,钢铁工业对国民经济增长贡献逐年降低(当前钢铁工业GDP增加值占全国工业总产值增加值的3%左右),而污染物排放在工业总污染物中占比较高(SO2占12.8%,NOX占6.5%,烟粉尘占17.7%),中央和地方政府近年来加大了环保治理力度,倒逼钢铁工业必须减量发展和高质量发展。

2018年6月,国务院发布实施《打赢蓝天保卫战三年行动计划》,提出经过3年努力,大幅减少主要大气污染物排放总量,协同减少温室气体排放。生态环境部会同有关部委于2019年4月发布了《关于推进实施钢铁行业超低排放的意见》,明确要求烧结机机头、球团焙烧的烟气颗粒物、二氧化硫、氮氧化物排放浓度小时均值分别不高于10毫克/立方米、35毫克/立方米、50毫克/立方米,达到超低排放的钢铁企业每月至少95%以上时段小时均值排放浓度满足上述要求。这说明绿色环保势在必行。

炼铁工业可持续发展面临资源、能源的挑战。从炼铁系统消耗的资源来看,我国铁矿石储量大、品位低,还得进口铁矿石来弥补供需缺口。2010年~2017年我国进口铁矿石量逐年增长,其所占国内铁矿石消耗总量比例从64%增加到89%,其中2015年国内铁矿石对外依存度首次突破80%,达到了83%。然而我国作为世界第一大铁矿石进口国,依然未能掌握铁矿石的国际定价权。2019年1月,巴西淡水河谷发生溃坝事故,再加上澳大利亚极端天气的叠加影响,国际铁矿石供应量下滑,价格大幅上涨到近120美元/吨,致我国钢铁企业效益下降20%以上,保守估计我国将因此损失300亿美元以上。

此外,当前占据主导地位的高炉流程必须依赖优质焦煤生产优质焦炭,但我国焦煤储量仅占煤炭储量的10%,而主焦煤仅占整个煤种的2.4%,中国焦煤的消耗速度大大高于其他煤种的消耗速度。《打赢蓝天保卫战三年行动计划》要求重点区域加大独立焦化企业淘汰力度,京津冀及周边地区实施“以钢定焦”,力争2020年炼焦产能与钢铁产能比达到40%左右。这不仅会导致焦炭成本上升,而且会从根本上淘汰落后高炉。

展望中国炼铁工业

新一代炼铁技术必须以低碳绿色为前提。

目前,地球大气层中CO2含量过高而导致的全球变暖问题已受到世界广泛关注,当前大气中CO2含量已突破400ppm,并呈逐年上升趋势。钢铁行业的CO2年排放量占全球总排放的6.7%,其中炼铁系统排放占据钢铁全流程总排放的70%左右。2018年我国钢铁工业的CO2直接排放量达19.5亿吨,约占我国CO2排放总量的34%左右,仅次于电力行业。中国炼铁工业面临着节能减排的重要挑战,而传统炼铁流程的CO2减排几乎已到极限。世界各国正在逐步开展各项全新的低碳炼铁新工艺以降低CO2排放,中国钢铁行业近年来也加快了低碳炼铁和氢冶金项目的研发和试验。

2017年12月,中国碳排放交易体系正式启动,钢铁工业是碳交易市场的主要目标和核心参与者。在可预见的将来,碳排放将成为环保之后决定企业生死存亡并倒逼钢铁企业发展低碳炼铁技术的新挑战。2019年1月,宝武集团率先行动,与中核集团、清华大学签订《核能—制氢—冶金耦合技术战略合作框架协议》,其核心就是用核能制氢,再用氢为炼铁工序提供清洁能源和清洁还原剂。2019年3月,河钢集团与中国工程院战略咨询中心、中国钢研、东北大学联合组建了氢能技术与产业创新中心,围绕焦炉煤气制氢、储氢运氢材料、燃料电池汽车、富氢冶金技术等领域,加快技术研发与储备。此外,建龙集团也于2019年在内蒙古乌海启动了非高炉绿色炼铁新工艺的研发与中试工作,初步投资5亿元。

资源和能源循环利用是新一代炼铁技术的基本特征。

炼铁工业当前所依赖的资源和能源均不可再生,循环利用是保障炼铁工业资源和能源可持续发展的根本途径。未来的钢铁厂应该是具有“优质钢材生产线—高效率能源转化器—社会废弃物消纳装置”3个功能的新型流程工业,这一理念的核心在炼铁工序。作为钢铁生产能耗最大的环节,炼铁系统在耗能的过程中产生大量的二次能源,如各种烟气和高温熔渣,其中中国每年高炉渣产量约2.68亿吨,其大量显热目前还未充分利用。如何高效地循环利用各种二次能源,并最大限度地降低过程能耗,是未来炼铁工艺可持续发展必须解决的问题。

作为物料消耗最大的过程工序,未来炼铁工业除了循环利用钢铁厂二次产生的各种资源(粉尘、炉渣等)之外,还要承担转移、消纳、处理社会废弃物的责任,如社会的废塑料、废轮胎,处理社区废水、处理垃圾等。炼铁工业要自觉融入社会,推进行业间的循环经济、资源、能源的生态化链接,促进社会能源、资源的高效利用。

智能制造描绘未来炼铁工业的灿烂前景。

随着德国提出“工业4.0”,全球开始了以高度数字化、网络化、机器自组织为标志的第四次工业革命,掀起了一场全面提升制造业、迎接新一轮产业革命的浪潮。党的十九大报告指出,必须加快发展先进制造业,推动互联网、大数据、人工智能和实体经济的深度融合,支持传统产业优化升级。2019年6月,工信部正式发放5G商用牌照,标志着我国正式进入5G商用元年。一批钢铁及相关企业先行,在人工智能、物联网和大数据等方面进行了有力的探索和实践。

炼铁工业作为钢铁生产资源、能耗和成本的关键工序,要在未来的技术升级过程中,充分整合炼铁各工艺单元的自动化及信息化系统,搭建炼铁智能制造的大数据云平台,建立大数据相关性分析、技术与知识模型,实现铁前系统智能决策与预警,为实现炼铁生产的智能制造迈出重要步伐。

中国炼铁工作者通过70年的不断努力,已经成功进入世界炼铁工业先进行列。随着历史车轮不断前进,社会和自然的不断演变,人类对美好生活的追求与有限的自然资源及环境容量之间的矛盾不断加剧,在经济形势存在诸多不确定因素的情况下,中国炼铁工业面对环境和资源的挑战,坚持可持续发展道路,还有待广大科研人员、工程技术工作者和企业管理者的不断努力奋斗。科研人员要扎根基础理论和应用研究,在学术理论和工艺原理上取得突破;工程技术工作者要登高望远,勇于打破传统,实现前沿理论和技术的工业化;企业管理者要在复杂多变的国内外政治和经济形势中确定高效的企业管理运营机制,保障新技术的持续推进。在广大炼铁工作者的协同努力下,中国炼铁工业必将迎来更加灿烂辉煌的前景。