2019年国内钢材供需结构变化简析

经历了前几年供给侧改革洗礼后,国内钢铁行业迎来了较大变化:环保限产常态化、行业兼并重组加快,落后产能也不断退出,钢铁价格也实现了由之前的大起大落到现在波澜不惊的转变,钢企盈利能力改善,产品结构不断优化升级,整个行业逐步向良性的可持续的方向发展。

但与此同时,也存在诸多问题亟待解决:一方面,钢铁产能过剩的现状仍然存在,另一方面,铁矿石定价权的缺失及过度依赖进口让国内钢铁行业在国际贸易市场总是陷于被动。

今年以来,国内经济面临较大的下行压力,在经济增速下滑的背景下,一方面,政府推行积极的财政政策及宽松的货币政策对基建投资领域效果显著,政策上基建补短板效果不断呈现,加之房地产市场回暖,建筑用钢需求不断攀升,但同时,制造业的衰退让钢铁行业的供给和消费结构发生了较大变化,而钢价的居高不下也反向制约着相关制造业的发展。

笔者通过对比供给和需求端的变化,简要阐述今年国内钢材消费结构的变化。

一、 国内钢材消费结构

钢铁主要的下游为建筑、机械等行业,其中,建筑行业占比最大,占整个钢材消费量的55%左右。建筑行业用钢主要包括房屋工程和基建工程,房屋工程建筑又可分为住宅房屋、商业及服务用房屋和办公用房屋三大类。其中,住宅房屋占比最大,超过65%。基建工程主要包括铁路建设、交通建设(公路、城市轨道、机场港口等)和能源建设(石化、电力等)等。工业行业用钢主要集中在机械、汽车、船舶和轻工家电四大行业。

图1:2018年国内各领域钢材消费占比

数据来源:Mysteel收集整理

二、 供给端

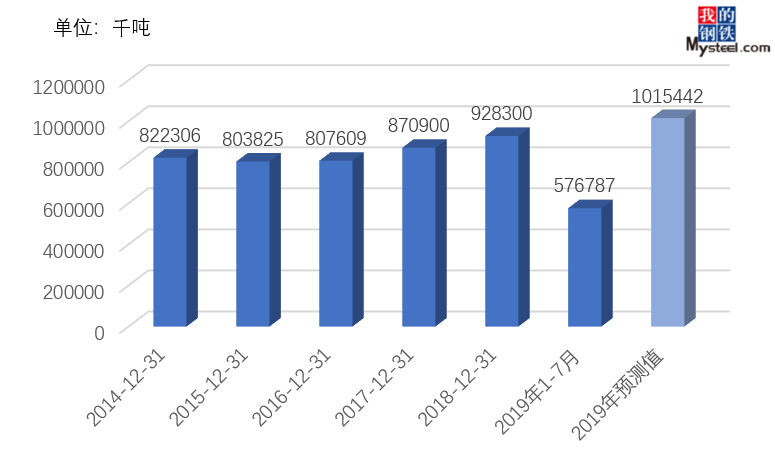

1、 钢企生产积极性提高 粗钢产量骤增

从2015年以来,我国粗钢产量整体呈现逐级增长态势,产量增长较为明显,且增长逐渐加快。据中国钢铁工业协会数据显示,2019年1-7月,我国粗钢产量为57678.7万吨,同比增长9.4%,远高于去年同期增速6.6%。但由于各钢材品种钢厂库存、社会库存消化压力增加,钢厂开始主动减产去库,7月粗钢产量增速为4.98%,增速有明显下滑的迹象。

粗钢产量大增一方面反映在地条钢等落后产能取缔后,钢铁行业需求向正规产能转移,且在效益好转的刺激下,钢铁企业生产积极性也明显提升,另一方面,用钢需求的增长是粗钢产量增长的源动力。

图2:近年来国内粗钢产量变化

数据来源:中国钢铁工业协会

2、 螺纹钢产量暴增 线材产量高速增长

细分品种来看,建筑钢材产量增速表现最为抢眼。据中钢协数据显示,2019年1-7月,我国螺纹钢产量14229.2万吨,同比增长20.7%,占同期我国粗钢产量比重的24.67%,而去年同期螺纹钢产量占粗钢产量为22.05%,占比明显提高。

图3:近年来螺纹钢产量变化情况

数据来源:中国钢铁工业协会

线材方面,产量增速在6月达到历史高位后,七月产量增速有所下滑。据中钢协数据显示,2019年1-7月,我国线材产量为9123.4万吨,同比增长12.9%,占同期我国粗钢产量比重的15.82%,而去年同期线材产量占粗钢产量为15.23%,占比略有提高。

图4:近年来线材产量变化情况

数据来源:中国钢铁工业协会

3、 热卷产量小幅增长 冷轧占比下降

热轧板卷方面,产量增速较去年虽有所提高,但增速明显低于建筑钢材。据Mysteel数据显示,2019年1-7月,我国热卷产量为11110.4万吨,同比增长2.9%,占同期我国粗钢产量比重的19.26%,而去年同期热卷产量占粗钢产量为20.47%,占比则有所下降。

图5:近年来热卷产量变化情况

数据来源:钢联数据

作为热卷的下游产品,冷轧薄板广泛运用于汽车及家电制造等领域,其增减在一定程度上能反应国内制造业的兴衰。

国内冷轧薄板产量增速在今年2月开始出现断崖式下滑,并连续多月增速下降, 6月环比产量出现大幅下降。据中钢协数据显示,2019年1-7月,我国冷轧薄板产量为1869.2万吨,同比增长2.5%,占同期我国粗钢产量比重的3.24%,去年同期线材产量占粗钢产量为3.37%,占比有所下降。

图6:近年来冷轧薄板产量变化情况

数据来源:中国钢铁工业协会

4、 中厚板产量增速尚可 三季度下滑趋势渐显

中厚板方面,上半年产量较去年同期明显增长,但6月中下旬开始产量明显下降。据Mysteel数据显示,截至2019年9月9日,我国中厚板产量为4471.5万吨,同比增长3.81%,增速略高于热卷,但远低于建筑钢材,从最近一期的产量数据及周期性变化规律来看,四季度中厚板产量或将大幅萎缩。

图7:近年来中厚板产量变化情况

数据来源:钢联数据

三、 需求端

1、 固定资产投资稳定增长 基建补短板效果显著

城镇固定资产投资包含铁路、水利、公路、机场、电网等基础设施投资,作为国民经济发展的重要参考指标,近年来我国城镇固定资产投资完成额整体呈现逐年增长的态势,但增速近却呈现逐年下降态势。

据国家统计局数据显示,2019年1-7月,我国城镇固定资产投资完成额为34.9万亿元,同比增长5.7%,增速与去年下半年水平相当,由此可知,虽然增速有所下滑,但从另一角度上看,基建领域用钢需求仍有较大增量。

图8:近年来城镇固定资产投资完成情况

数据来源:国家统计局

2、 住房不炒 地产仍强势不改

近年来,房地产开发在政策高压下“艰难前行”,但纵然如此,房地产领域各项数据表现却相当抢眼,全国房地产新开工面积及城镇房地产开发投资额均保持高速增长态势。

全国房地产新开工面积方面,据国家统计局数据显示,2015年全年新开工面积均处于负增长态势,而自2016年年初开始,增速出现暴增,而后呈现逐年高速增长趋势,截至2019年1-7月,全国房地产新开工面积同比增长9.5%。而城镇房地产开发投资额表现更为突出,增速逐年加快,增量逐年放大,截至2019年1-7月,城镇房地产开发投资额同比增长10.6%。房地产投资增速超预期也是今年建筑用钢增长的最主要因素之一。

图9:近年来全国房地产新开工面积变化情况

数据来源:国家统计局

图10:近年来全国房地产新开工面积变化情况

数据来源:国家统计局

3、 汽车产销惨淡 拖累薄板消费

今年国内汽车市场用“惨淡”二字形容一点不为过,从年初至今,汽车产销数据的月度同比增速均呈现负增长态势。据统计,截至2019年1-7月,我国汽车总产量约为137.7万辆,同比下降13.43%。作为冷轧卷板的主要下游之一,汽车产量大幅下降对冷轧消费量而言无疑是一次重击。

图11:近年来国内汽车总产量变化

数据来源:中国汽车工业协会

4、造船完工量小幅增长 新承接订单大幅腰斩

新承接船舶订单方面,截至2019年1-7月,中国新承接船舶订单载重量达1477万载重吨,同比下降38.9%,近几月新承接订单虽有增加,降幅并未扩大,但整体情况仍不容乐观。

造船完工量方面,截至2019年1-7月,中国造船完工量达2211万载重吨,与去年同期相比增长1.4%,但从今年5月起,造船完工量明显下滑,且由于新承接订单缩量明显,预计下半年我国造船完工量或将继续萎缩,造船用钢需求将有较大的下滑压力。

图12:近年来中国造船完工量变化

数据来源:中国船舶工业行业协会

图13:近年来中国新承接船舶订单变化

数据来源:中国船舶工业行业协会

5、制造业萎靡不振 加工机械遇滑铁卢

今年以来,我国经济面临较大的下行压力,首当其冲的便是制造业,今年公布的官方制造业PMI指数从今年5月起连续四个月低于荣枯线,其中机械加工领域制造业下滑明显,其用钢需求亦出现明显缩量。

据国家统计局数据显示,截至2019年1-7月,我国金属轧制设备产量322113吨,与去年同期相比下降13.73%。金属切削机床方面,截至2019年1-7月,我国金属切削机床产量为278967台,同比下降11.74%。两者产量数据均从今年二三月份开始出现大幅下降,可见相关金属加工等制造业出现严重下滑。

图14:近年来中国金属轧制设备产量变化

数据来源:国家统计局

图15:近年来中国金属切削机床产量变化

数据来源:中国机经网

四、总结与展望

整体而言,今年国内钢铁供应格局呈现“长强板弱”局面,换言之,钢铁消费结构呈现以螺纹钢、高线为主的地产基建用钢强于以板材为主制造业用钢。“长强板弱”主要体现在长材产量与需求增幅高于扁平材,价格振幅大于扁平材,且在经济下滑压力下分化更加明显。

面对经济增速下滑,稳增长自然是第一要务。在国际贸易领域单边主义盛行的情况下,出口增长难有起色,而消费进一步增长缺乏动力,在政策导向上,基建投资仍是稳增长的定海神针,因而今年基建及房地产领域用钢量大幅增长,而制造业受出口及消费增速下滑影响,制造业领域用钢增速则相应下降。

对于随后的四季度,笔者认为,短期内经济仍难以回暖,随着积极的财政政策及宽松的货币政策逐步推出,基建及房地产领域用钢需求将继续发挥首要贡献,而制造业由于资金注入及政策偏倚,四季度在一定程度上有望回暖,但对于整体供需格局而言,“长强板弱”的形势仍难改变。