销量下滑80% 被疫情“拍懵”的中国汽车产业还有机会吗

“腾讯汽车联合盖世汽车研究院,就新冠疫情对汽车行业的影响展开《汽车记“疫”》系列洞察,用数据还原疫情阴影下的挑战和机遇。”

报告 | 王显斌

虽然一再声称“已经适应了市场下滑”,但中国汽车产业依旧在2020年初迎来一个意想不到的冲击。

如果说此前汽车市场的增速放缓乃至下降,都属于意料之中的发展趋势,新型冠状病毒头一次让中国汽车企业体验到了什么叫做“不可抗力”。

尽管国内的疫情已经极大好转,但对于经济和汽车产业的影响仍在发酵。腾讯汽车联合盖世汽车研究院,就新冠疫情对汽车行业的影响展开系列洞察,用数据还原疫情阴影下的挑战和机遇。

销量下滑只是第一步

2020年1月,曾有机构预测中国汽车市场销量会在2月出现“腰斩”,但随着中国汽车工业协会的数据发布,整个行业才发现“腰斩”已经是乐观预期,80%的降幅堪称“断崖”。

盖世汽车研究院此前就已经预测,从短期影响看,新冠疫情对汽车产业乃至整个国民经济的影响都相当巨大。从目前的趋势看,国内疫情发展介于情景一和情景二的预测度之间,其实已经相当乐观,但今年国内GDP增速仍将落在6%以内。

虽然后续宏观政策出台情况仍未完全明朗,但中央和各地政府出台的减税与宽松财政政策,已经表明今年的方向,接下来要看的就是企业能否在政策激励下快速度过难关。

对汽车行业而言,疫情挑战更加巨大。

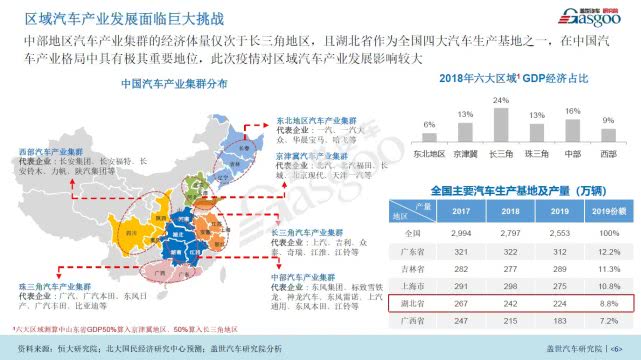

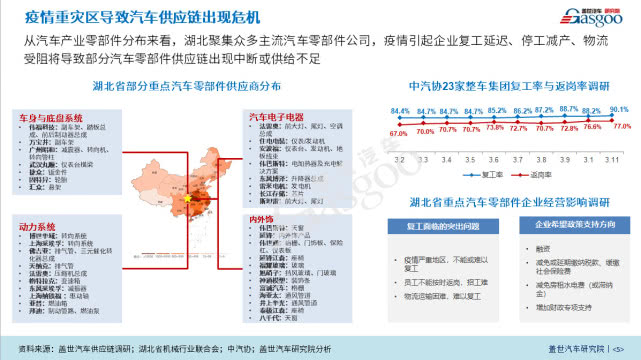

首先在中国六大汽车产业集群中,受疫情影响最大的湖北区域,正是中部汽车产业集群的核心区域,在整个汽车产业GDP中占比第二,达到16%。根据中国汽车工业协会的数据,以东风集团为代表的湖北汽车企业,目前复工复产率也仅达到50%。

其次在更加基础的零部件供应体系上,会发现湖北的重要性还强于整车产业。

众多主流的汽车零部件企业聚集在湖北,对于产业链长并且高度社会化分工的汽产业而言,疫情的影响并不仅仅是某几家零部件企业延迟复工复产,在产量减少、物流等方面的阻碍,都将对整个汽车产业产生波及效应。

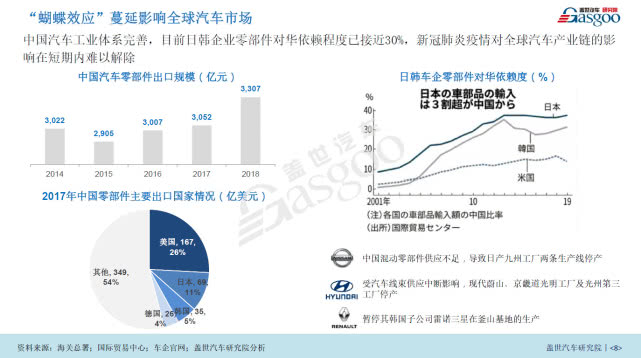

这种影响甚至远及海外,2月初就有日本、韩国和欧洲的多个汽车品牌的海外工厂,受中国疫情影响导致备件不足并停工停产。中国汽车零部件出口规模在2018年就超过3300亿元,美日韩等全球主要汽车生产国,对中国汽车零部件的依赖度都在10%以上,日本甚至超过40%。

更糟糕的情况是,进入3月之后,随着国内汽车产业复工率达到70%以上,中国零部件供应不足导致海外工厂停工因素正在消除,但国外尤其是欧洲、日本、美国和韩国这些主要汽车生产国的疫情却逐步恶化,即使来自中国的零部件供应充足,疫情也将导致新的停工停产。

这也会反向影响中国汽车产业,毕竟在变速器、电子设备等高技术含量和高附加值的核心零部件上,中国整车厂同样也依赖国外厂商供应,而一辆汽车缺少了哪怕一个线束,都无法正常保证质量下线。

关于疫情对中国汽车产业影响的第一个结论已经非常明显,无论销量下滑是“腰斩”还是“断崖”,都是只第一步的表现,即使国内疫情得到控制,但全球疫情的持续爆发,对汽车这个全球化程度颇深的产业来说,中国仍然不能独自幸免,后续影响仍在持续发酵。

中国还会是“样板”吗?

某种程度而言,在新冠疫情的第一阶段,国内是部分牺牲经济影响来换取最大程度减少国民健康影响。伴随国内疫情逐步解除,第二阶段无论政府还是企业层面,重点都将转向通过下半年有限的时间减少疫情对经济的影响。

应该说在疫情的第一阶段,中国政府和国民的表现堪称全球“样板”,但面对经济恢复为核心任务的第二阶段,中国能否依然保持“样板”表现?

至少在汽车行业,盖世汽车研究院认为这种可能性依然很大。

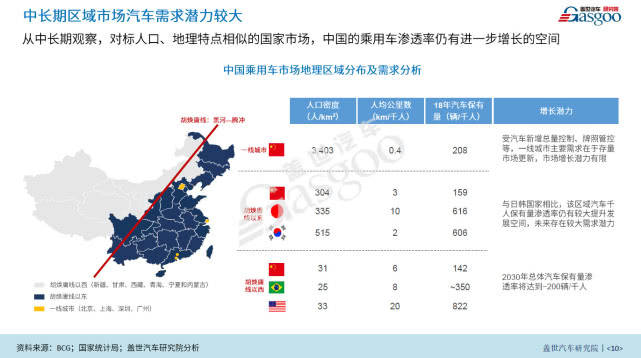

首先从最表层的销量趋势来看,以中国人口分布的胡焕庸线为基础,可以将中国汽车市场氛围一线城市、胡焕庸线以东和胡焕庸线以西三个层级,而目前即使是人口密度最高的一线城市,汽车千人保有量也仅有208辆,这个数字远低于欧美日等成熟汽车市场500辆/千人以上的水平。

需要注意的是,在北上广深等一线城市,普遍有汽车新增总量控制、牌照管控等政策,导致部分新车消费需求被压抑,而主要集中在存量市场更新。目前从中央到地方政策层面,都有声音甚至行动来出台促进汽车消费的政策,可以将一线市场的这部分待释放潜力看作一个相对重量级的砝码。

真正的潜力区间是胡焕庸线以东的地区,在人口密度上与日韩接近,但千人汽车保有量仅为159辆,不到日韩的三分之一,这个区域也集中了中国经济最为发达和活跃的省份,大量新增购车需求仍待开发。

其次在汽车企业的应对上,中国车企显然也比国际巨头们具有更多主动性。

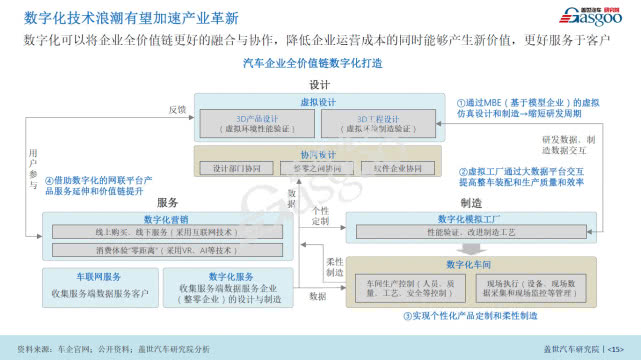

一个刚刚经历了20年快速增长的新兴市场,其本土企业的朝气可想而已,再叠加中国作为目前全球移动互联网技术和模式前沿的市场地位,面对疫情导致的销售和生产停摆,中国车企第一反应就是先把线上营销玩起来。

VR看车、在线直播、线上商城,尽管仍然存在争议,但已经在疫情催化下成为现阶段车企的重点数字化营销举措。数字化技术浪潮成为第二催化剂,逐步从营销端向汽车全产业链渗透。伴随新能源、新出行等全球汽车行业转型趋势,中国汽车企业背靠全球第一大汽车市场,仍然具有后发优势效应。

因此短期来看,新冠疫情对中国汽车产业的影响可谓巨大,但中长期不啻为产业升级的一次机遇。以中等程度预测来看,盖世汽车研究院认为2020年整体乘用车市场将出现7.2%的下滑,新能源乘用车市场将保持微增。

事实上,这也是2019年下半年以来,中国汽车市场降幅缩窄趋势的长期延续。在新冠疫情之前,机构普遍预测中国汽车市场将在2018年和2019年的负增长之后,迎来长期筑底,并恢复到微增态势,同时汽车产业内部实现结构调整和升级。

新冠疫情可以说在短期内延长了市场低谷期,但也从另一个层面加速了产业升级,消费需求的延迟和下滑,有助于汽车产业内部优胜劣汰。从2月份的主要汽车企业销量也可以看出,市场集中度在进一步加强,排名前16的汽车企业占据了整体市场92%以上的销量,此前在市场爆发期吃到红利的一些边缘企业,将在疫情之后加速退出市场。

而掌握了核心技术,尤其是“新四化”相关核心技术的整车和零部件企业,将在疫情带来的市场低谷期后强势崛起。同时中国汽车企业普遍在疫情期间加速海外市场布局,这对培育中国的跨国汽车企业都是利好因素。